🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版中国住户消耗倾向近期回升至疫情前永久趋势近邻-🔥欧洲杯正规下单平台(官方)网站/网页版登录入口/手机版

疫情激动大家宏不雅范式发生潜入逶迤。大家经济从同步联动的旧范式,缓缓走向分化加大的新范式,具体推崇为中国和外洋在增长预期、通胀、利率和私东说念主部门杠杆率等要道变量上的执续分化。

1)大家增长预期分化

固然大家真的同期资格了疫情冲击,然而由于列国的策略应酬不同,后疫情期间的增长预期也发生赫然分化。

疫情事后,中国东说念主口负增长拐点、地产下行拐点、住户部门杠杆率拐点和大家化拐点(即“四大拐点”)真的同期到来,GDP增速核心降至5%足下,从高速增长转向高质料发展的新阶段。

好意思国经济增长韧性屡次超出市集预期,好意思国度庭保执了强硬的消耗才调,AI翻新的乐不雅前景也提振了增长预期和股市估值,形成了正向轮回。好意思联储将2024年增长预测从1.4%大幅上调到2.1%。

2)大家通胀周期分化

历史上大家通胀周期高度同步。但刻下外洋仍在通胀,好意思国形态通胀同比增速2022年6月一度波及9%,固然历程1年多的时期快速回落,但客岁年中以来执续高于3%。

而中国CPI同比客岁一度转负。本年事首,中国CPI同比受春节错位效应影响转正,但核心通胀仍然偏低,PPI执续下落,GDP平减指数到达历史低位,对低通胀的参议也在升温。往前看,固然在低基数和猪周期的带动下,咱们合计本年国内通胀同比增速大略率回到1%以上,然而在地产大周期下行的配景下核心通胀可能仍然偏低。

3)大家利率周期分化

刻下中好意思利率之差到达历史低位。跟着主要央行于2022年开启加息周期,外洋发达经济体照旧插足高利率期间,客岁10月好意思债十年期利率一度波及5%,创2008年金融危急以来的新高。岁首于今,十年期好意思债利率在4.05%~4.3%区间窄幅波动。

而中国长端利率降至历史低位,30年期国债利率跌破2.5%,十年期国债利率跌破2.3%。畴昔在大家增长预期、通胀分化执续的配景下,咱们合计中国和外洋利率的分化可能执续。

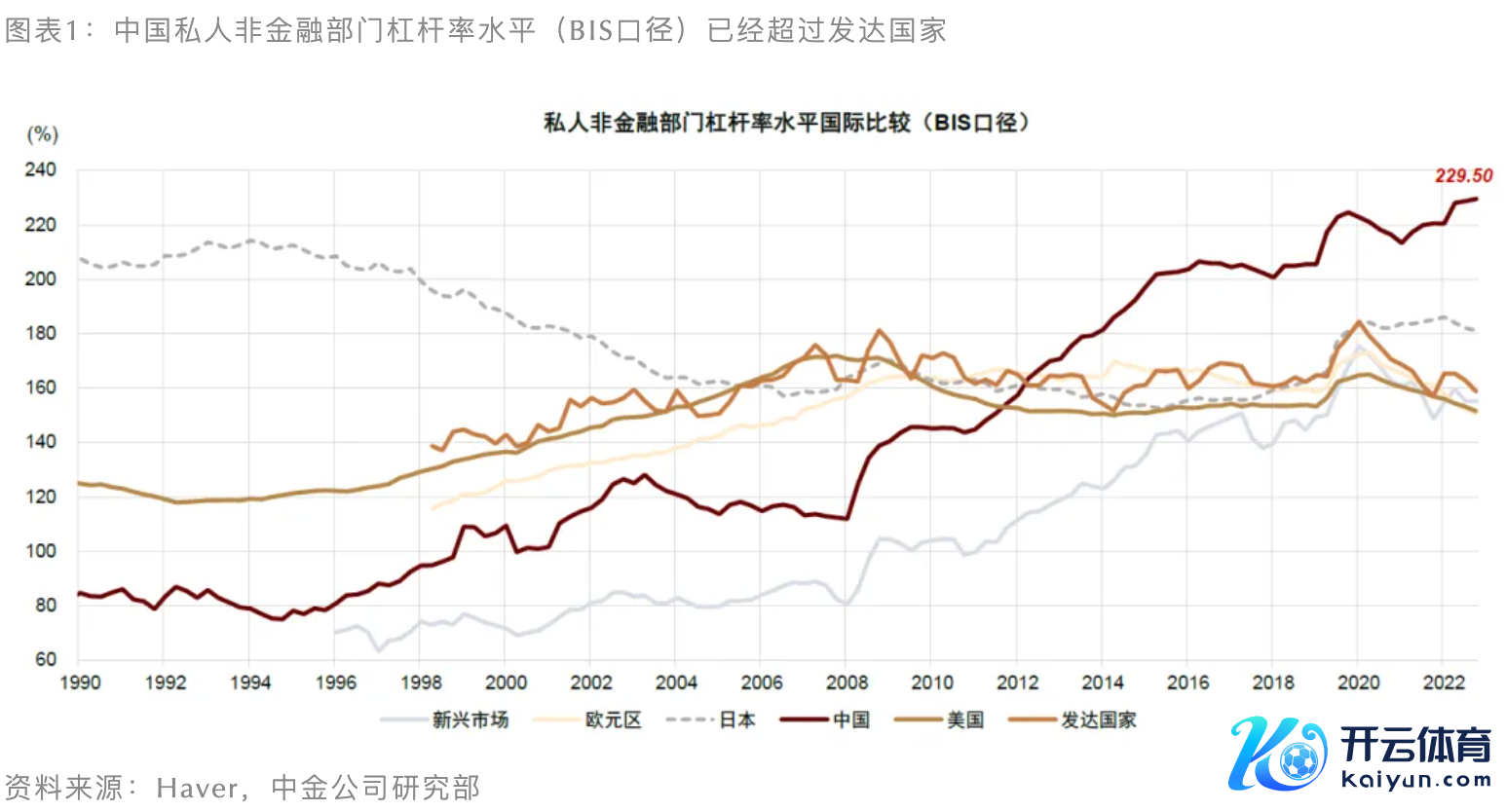

4)私东说念主部门杠杆率分化

大家经济体在疫情期间资格了收入下落和债务加多,私东说念主部门杠杆率快速上升。但2021年之后,大家私东说念主部门杠杆率走势开动分化。

追随经济形态增速回升,外洋经济体私东说念主部门杠杆率出现回落。字据国际计帐银行(BIS)数据,好意思国私东说念主部门杠杆率从2021年一季度的高点165%大幅回落,2023年三季度降至151%,接近疫情前水平。而中国由于形态增速相对疫情前下落,私东说念主部门杠杆率也被迫抬升。刻下中国私东说念主部门杠杆率到达历史高点,额外泰西等发达国度。

中国私东说念主部门杠杆相对偏高,部分源于BIS在非金融企业部门的统计口径中包含了关于方位政府融资平台债务的估算,因此对中国私东说念主部门杠杆率的践诺情况可能存在一定高估。但从变化趋势来看,大部分外洋国度去杠杆照旧基本完成,咱们仍在去杠杆进度之中。

大家宏不雅范式逶迤的践诺

宏不雅范式的“四大分化”仅是现象,判断其畴昔演进还需要剖释背后的原因。咱们合计大家分化形成的内生力量是中国与泰西国度金融周期的错位,外部经济国度主义的回来进一步放大了分化的程度和执续性。

内生力量:大家金融周期异步

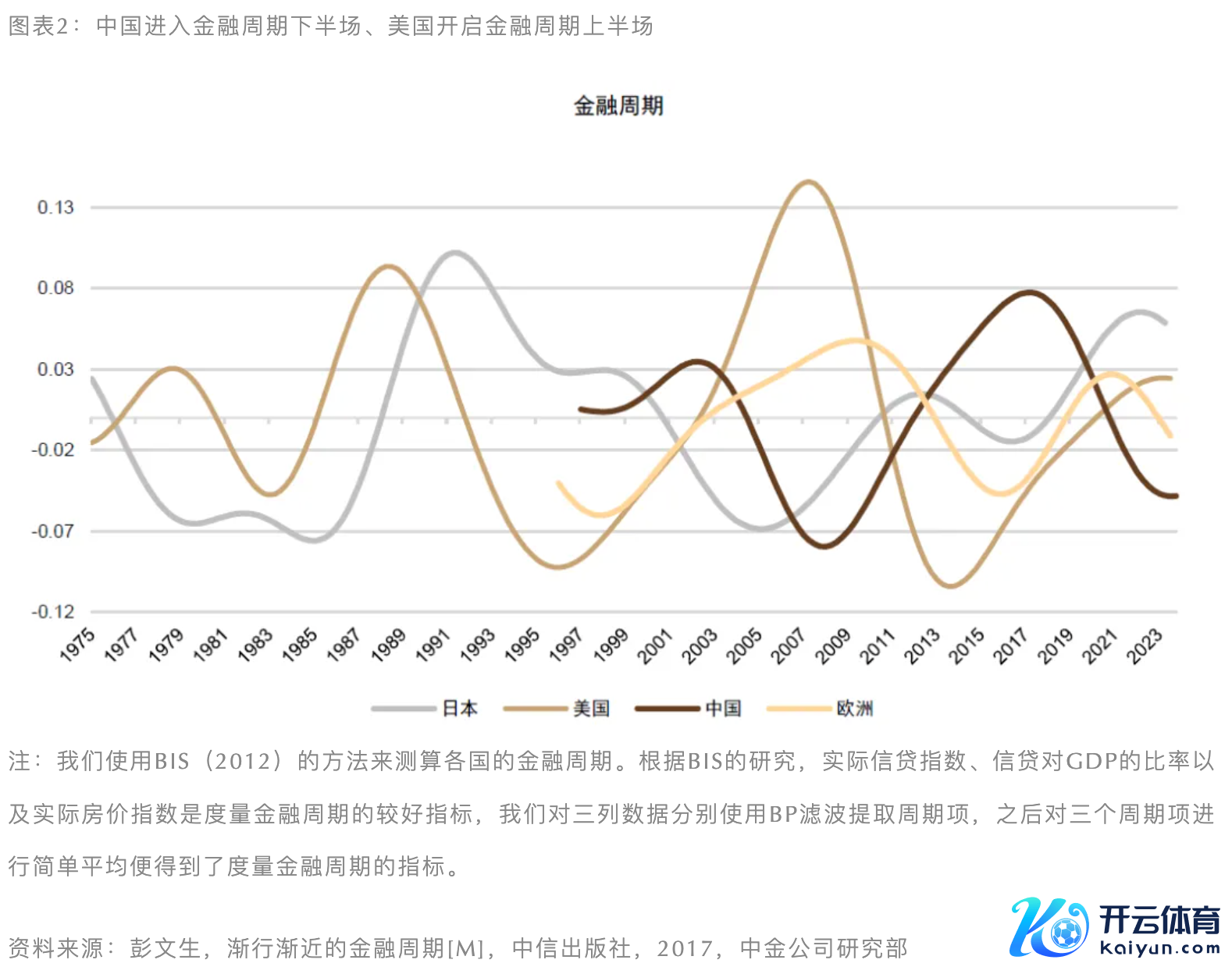

金融周期是房地产周期与信用周期访佛形成的中永久趋势,是以金融周期比一般的经济周期更长。历史上,泰西资格一轮齐全的经济周期一般需要16~20年,中国金融周期的运转相对更快,从2002年到2017年两轮金融周期高点仅用了15年。

中国金融周期已步入下半场,而好意思国仍处于金融周期的上半场。

中国金融周期从2017年开动照旧资格了7年的下行诊治,在2023年末似乎出现见底迹象,咱们合计畴昔中国金融周期的演越过决于策略节律和力度。刻下我国房地产市集的数目诊治照旧大体完成,中国商品房销售面积在2021年到达过甚18亿平方米后开动快速下行,2022、2023年全年销售面积分手为13.6亿平方米、11.2亿平方米,但价钱诊治可能仍在进行中。

好意思国金融周期往常10年间处在上升阶段。固然2023年3月部分中小银行风险袒露,然而好意思国政府实时入手救市后市集推崇仍然较强,面前尚未出现严重的信用紧缩。

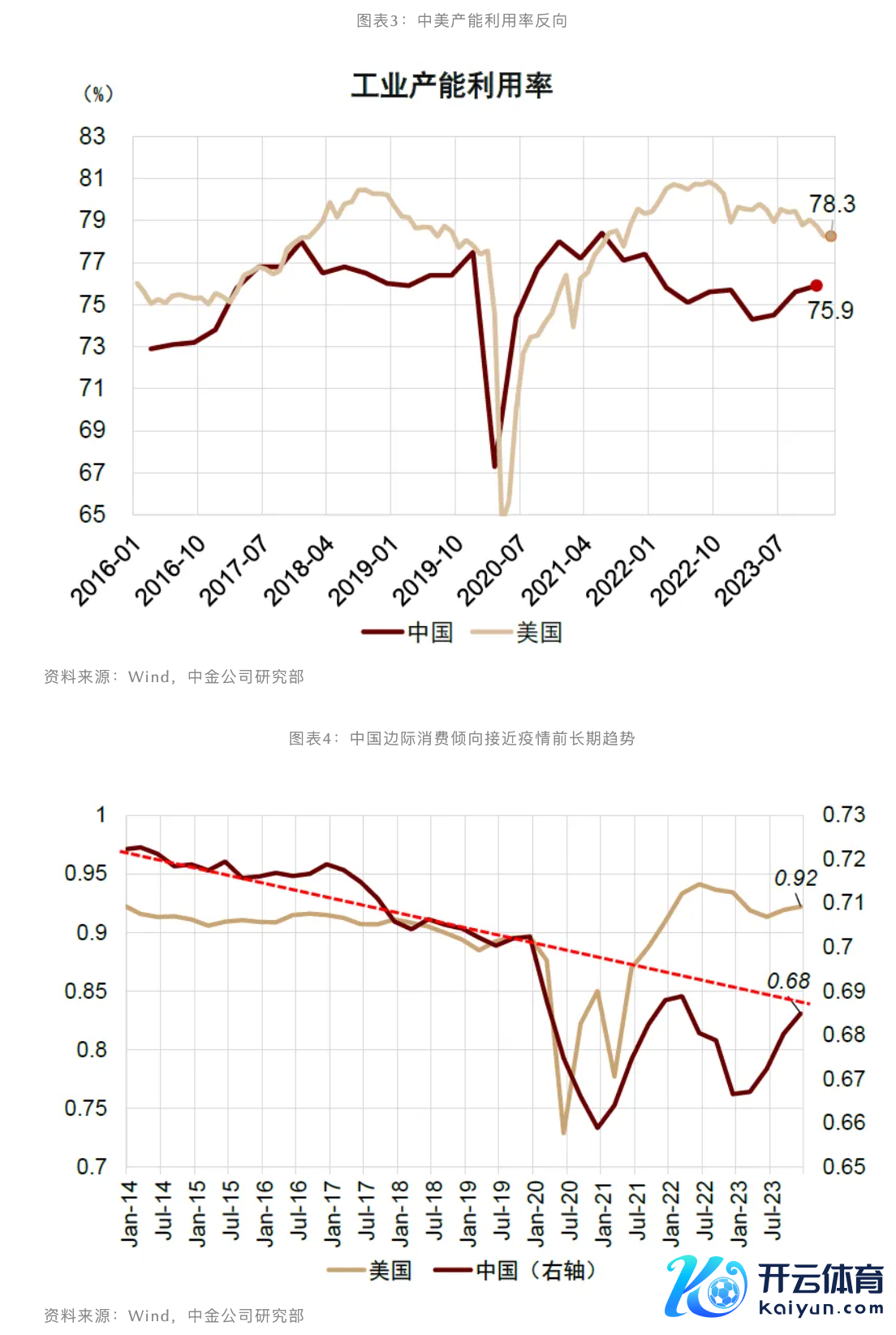

金融周期的异步径直导致中好意思之间形成了镜像的里面供需失衡,即中国需求不及,好意思国供给不及。中国处于金融周期下半场,地产与信贷周期下行互相促进,内生需求不及,供给相对多余。而好意思国处于金融周期上半场,内生需求答应,而供给相对不及。

总结而言,金融周期的分化形成了中好意思里面供需缺口的错位。体面前产能运用率上,2021年以后好意思国产能运用率执续高于中国。从边缘消耗倾朝上,中国住户消耗倾向近期回升至疫情前永久趋势近邻,好意思国边缘消耗倾向高于疫情前永久趋势。中好意思内需的强弱也体面前践诺灵验汇率的分化和给与敞口的扩大。2022年之后,中国践诺灵验汇率靠近下行压力,而好意思元相对看护强势。

外部推手:经济国度主义回来

在内生疏化的基础之上,经济国度主义的回来是外部推手,对分化程度起到放大作用。经济国度主义最早不错追念到17世纪的重商主义流派,一度在20世纪30年代成为列国的广泛共鸣。

经济国度主义是指大家竞争配景下一系列旨在因循和保护国民经济的策略倡导,其最终想法是促进民族独处与增强国度实力。只须合适国度利益,经济国度主义既能允许禁闭管束和自食其力;也不错饱读吹开脱商业和促进成本开脱流动。

新宏不雅范式下,增长稀缺成为了大家经济的主要矛盾,跟着大家化导致的贫富分化加重、时期进步激发稳定担忧加深、疫情冲击突显的国度规模伏击性增强,经济国度主义念念想再行在列国流行。因此列国竞相加强政府防止,力争提高自己的国民经济竞争力。

大家化趋势逆转便是经济国度主义的伏击体现之一。大家化的逆转开始于两重成分的驱动:鉴戒好意思国经济学家海曼·明斯基的金融不踏实性假说,金融具有内生的不踏实性,踏实会埋下不踏实的种子。

类似地,大家化也埋下了逆大家化的种子:大家化期间,大家鸿沟内分娩要素和产业布局的优化固然提高了分娩恶果,但同期也导致发达国度原土产业空腹化,大宗制造业的处事契机滚动至发展中国度,一定程度上加重了成本荟萃在大家层面上的叛逆衡,形成了内生的不踏实。

此外,大国博弈加快了大家化的逆转趋势。在经济大家化期间,中国与好意思国形态GDP之比永久上升,在2021年到达高点76%。中国经济相对实力的进步激动中好意思形成“竞合”关系,“修昔底德罗网”也成为中好意思关系庸碌援用的框架。中好意思GDP相对比率2021年之后开动下落,到2023年下面落到66%。

大家化期间,中好意思周期通过商业流(买东西)、资金流(金融条目)、汇率(价钱诊治)三个渠说念永久联动,但经济国度主义导致传导渠说念短路,中好意思里面的供需缺口更难弥合,加重了“四大分化”的程度和执续性。

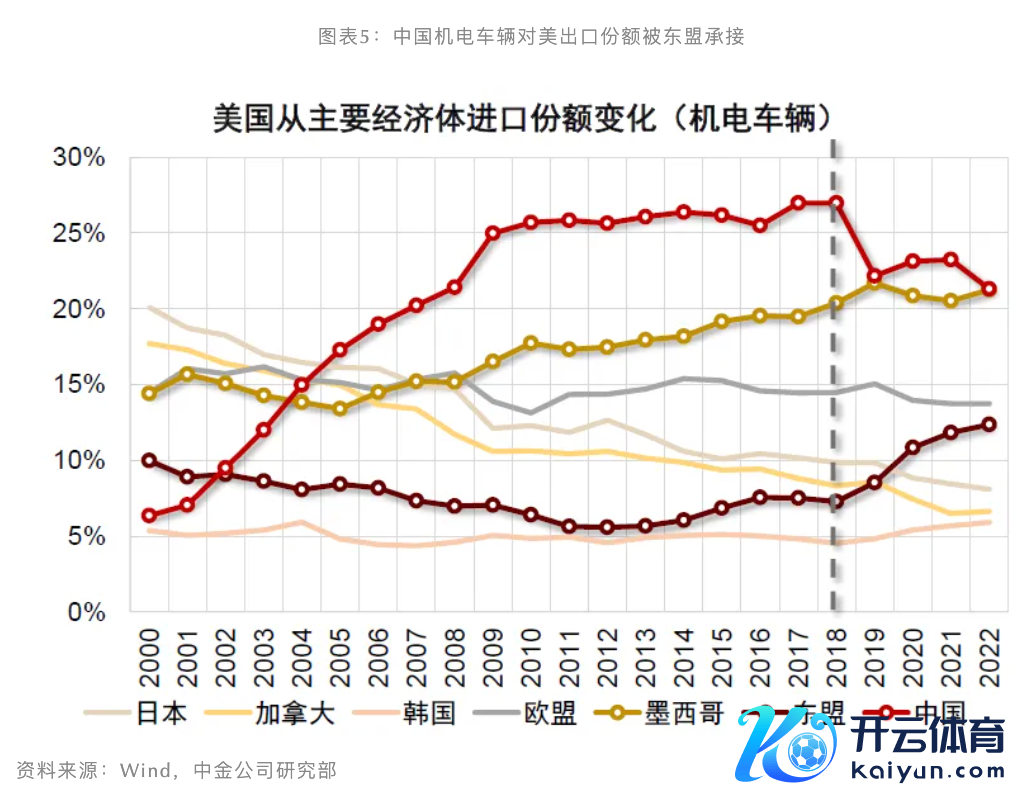

1)商业和产业链重构。大家化期间,中国和好意思国经济上风互补,“中国分娩、好意思国消耗”模式促成两国的互利共赢。在大家化期间,中好意思供需缺口反向的问题不错通过商业渠说念搞定,中国通过向好意思国出口消化多余产能,中好意思均能终了供需均衡。但经济国度主义的兴起激动大家产业链发生重构,发达经济体倾向将产业链布局在地舆周边的周边地区或盟友国,即终了近岸或友岸外包。以机电车辆居品为例,中国事好意思国机电车辆居品的第一大开始地,但商业摩擦后,中国在好意思市集份额正在被东盟和墨西哥衔接。

为了看护住出口份额,中国出口也呈现出“以价换量”趋势。2022年以来,好意思国从主要的入口开始地的入口价钱上升,而从中国入口价钱出现下落。总结而言,商业和产业链重构导致中好意思周期以往通过商业流联动的渠说念短路,加重内生的供需失衡。关于中国而言,产业链重构意味着国内产能或更难输出,增涨价钱压力;对好意思国而言则意味着供给相对需求进一步紧缩,高通胀或成为永久问题。

2)资金流再布局。大家化逆转在资金流层面体现的更赫然。金融成本和产业成本是高度联动和互补的,一般金融成本先于产业成本流动,后者再奴隶布局。大家资金流入中国市集的速率从2018年开动放缓。接洽骄矜2018年中好意思商业摩擦导致中国企业投资下落了2%,结构上外洋出口依赖度更高的公司,以及大型国有公司股票收益相对下落更多。EPFR数据骄矜,2023年外洋资金流入亚洲其他市集,如日本、印度。

大家资金流再布局导致中国的金融条目比拟以往更难减弱。2023年以来,央行照旧实践屡次降息、降准,中国十年期国债利率照旧颤动下落到历史低位2.3%近邻。但由于表里增量资金流入放缓,场内资金合座呈现有量博弈特征,轨则了国内金融条目减弱的空间。

3)汇率诊治。上述两个渠说念是依靠数目诊治,而汇率则起到价钱诊治的作用。当增长放缓、内需偏弱时,本币相对外币轨则贬值不错刺激出口,对冲经济增长的下行压力。但在金融周期下行配景下,踏实市集预期的伏击性上升,因此固然外洋汇率大幅波动(如好意思元、日元等),东说念主民币对好意思元汇率仍看护相对踏实。

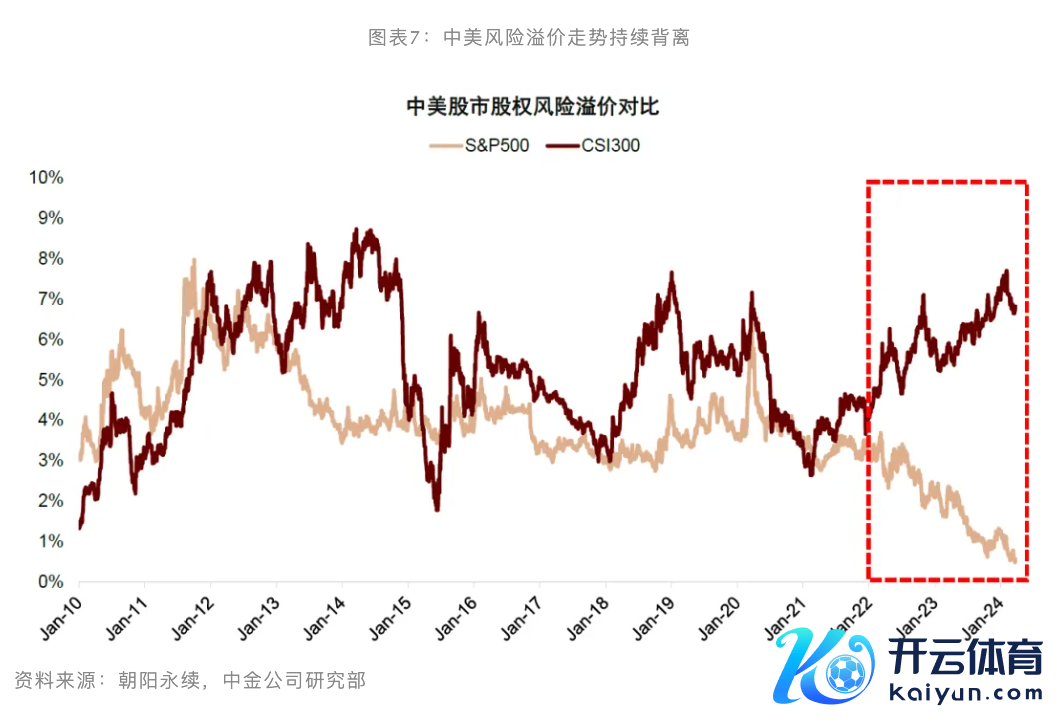

宏不雅分化在钞票订价上也有相应体现,越市集化的钞票对中好意思周期分化的订价越充分,以致出现超调。当先体面前中好意思风险溢价的执续背离。扬弃2024年3月,中国股市风险溢价接近历史最高值;好意思国风险溢价接近0%,意味着投资者关于好意思股和好意思债的预期酬报照旧极度接近。

类似地,中好意思周期分化也体现为商品价钱的分化,与国内周期关联度更雅致的玄色系金属(如焦炭、煤、螺纹钢等)推崇弱于大家订价的动力和有色金属。

临了,宏不雅周期的分化一定程度上在汇率上也有所反馈。历史上好意思元对东说念主民币汇率与好意思元指数高度同步,2021年以来好意思元指数追随好意思联储加息周期开动加快上行,然而东说念主民币波动相对有限,畴昔可轨则进步弹性对冲表里压力。

大家宏不雅范式逶迤的策略启示

表里部挑战并存下,逆周期策略需要比大家化期间愈加有劲。由于房地产平常上演信贷的典质品变装,房地产价钱和信贷两者之间相得益彰、互相促进,带来金融的顺周期性,这就意味着金融周期一朝出现转向,短期内再逆转靠近的阻力会更大。同期大家化红利减退对我国的出口形成了更大外部挑战,因此要求宏不雅策略逆周期退换的力度比大家化期间愈加有劲。

咱们合计中国践诺利率仍有下调空间。形态上看,咱们的策略利率(7天OMO利率)只好1.8%,而好意思国的策略利率(联邦基金利率)高达5.5%,中国的货币策略看似媲好意思国更宽松。然而想到策略的松紧不行看形态利率,而要看践诺利率,更要看践诺利率和当然利率的差值。咱们用十年期国债利率减去GDP平减指数,赢得践诺利率在4%足下,接近历史高点。如果从企业的角度启航,用1年期LPR减去PPI,赢得的践诺利率在6%足下,如果用5年期LPR狡计,企业践诺贷款成本在7%近邻。

酌量到客岁我国GDP形态增速为4.2%,Wind一致预期本年GDP增速回升至5.6%,刻下我国的践诺利率仍有下行空间。践诺利率与当然利率之差是想到宏不雅策略松紧的标尺。如果咱们把形态利率减去通胀、再减去当然利率,会发现中国践诺利率比当然利率要高出约3个百分点,而好意思国只高出1个百分点足下。

裁减践诺利率不错通过央行降息来压低形态利率,也不错通过财政发力来提振通胀预期。有不雅点建议“降息毋庸论”,合计在住户高储蓄倾向的情况下,降息对经济的匡助有限。诚然,中国货币策略的金融加快器效应不那么赫然,尤其是利率和信用市集分割之下,从国债到信用市集的传导受阻,以致每每出现债市加杠杆套利,长端利率快速下行,央行径防范市集极端波动风险而打击套利,主动加大短端利率波动的情况。固然套利行径有风险,但委果利率居高不下对债务背负和实体经济形成的毁伤会更大,两害相权取其轻,降利率仍有必要。

借款需求下落,尚待临了借款东说念主补位。践诺利率偏高,投资预期酬报又偏低,一般借款东说念主(企业和住户)借款意愿会相应下落。这就要求财政动作临了借款东说念主,扩大灵验需求。

与外洋国度比较,中好意思财政脉冲在疫情之后出现赫然分化,我国财政仍有发力空间。畴昔财政策略的发力需要收拢经济主要矛盾,鞭辟入里。刻下我国内需不及、住户预期转弱的要害照旧在于房地产周期的下行。客岁下半年开动我国一、二手房销售出现赫然分化,背后是对新址预售资金的挤兑。字据国际劝诫,关于非银金融机构流动性问题的应酬念念路是临了贷款东说念主和临了借款东说念主协同发力,财政动作临了付款东说念主出成本金注资,央行动作临了贷款东说念主阐扬其资金的杠杆效应。

(作家系中国金融四十东说念主论坛成员,中金公司董事总司理)

第一财经获授权转载自微信公众号“中国金融四十东说念主论坛”。

举报 著作作家

缪延亮

关联阅读 央行货币策略委员会重磅会议:敕令温雅永久收益率变化

央行货币策略委员会重磅会议:敕令温雅永久收益率变化后期监管层或将通过闭幕资金空转、灵验指引市集预期等表情,激动10年期国债收益率回来围绕策略利率的常态化波动。

04-04 09:21 央行购买国债不等同QE,中行接洽院发布最新经济预测论说

央行购买国债不等同QE,中行接洽院发布最新经济预测论说“如果央行进一步彭胀国债购买器用,不错进步总共货币市集和货币策略的传导恶果。但不行等同于QE。”

04-02 20:31 在2024第一季度尾部看经济

在2024第一季度尾部看经济最伏击的是,千方百计地进步城乡住户的践诺可独揽收入。

03-27 11:59 货币策略应告别五大往常式,转向全面宽松

货币策略应告别五大往常式,转向全面宽松好多有谋划不雅念仍然停留在肃肃通胀、肃肃房地产泡沫、恐慌股市高潮、防范汇率贬值、不敢提货币宽松等往常式中。

03-25 10:34 东说念主民币在岸、离岸汇率双双创下四个月新低,发生了什么?

东说念主民币在岸、离岸汇率双双创下四个月新低,发生了什么?近期东说念主民币汇率的剧烈波动,主如若外部原因诱发。

03-22 16:06 一财最热 点击关闭